En este Law By Experts, nos escribe el Lic. Pedro O. Mojica O, quien nos resalta los aspectos más importantes del Decreto Nº 4.412, publicado en la G.O. Ext. 6.608 del 29 de diciembre de 2020 y el Decreto 4.443, publicado en la G.O 42.074 del 24 de febrero de 2021, referentes a las exoneraciones en materia de Impuestos de importación, tasas por servicios de aduana e Impuesto al Valor Agregado.

A través del presente artículo estaremos analizando los dos últimos decretos que, aunque son de naturaleza distinta, contemplan exoneraciones de impuestos de importación, tasas por servicios de aduana e Impuesto al Valor Agregado, en los términos que seguidamente se indican:

1. Decreto de exoneraciones para la importación de mercancías No. 4.412, del 29/12/2020 publicado en la G.O 6.608 Extraordinario del 29/12/2020)

Allí se establecen de manera general las exoneraciones de impuestos de importación, tasas por servicios de aduana (TSA) e impuesto al Valor Agregado vinculado con importaciones1. El Decreto unifica con vigencia diferenciada, exoneraciones en estas materias que estaban dispersas en varios instrumentos hasta la fecha de su publicación.

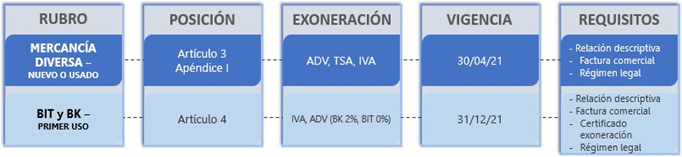

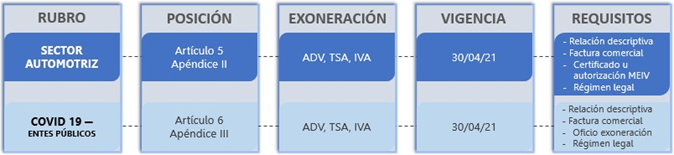

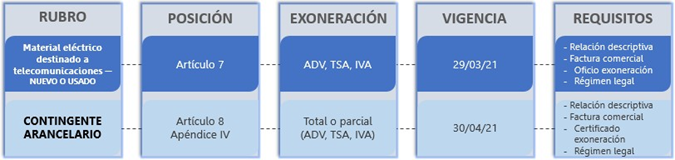

1.1. Descripción de los distintos grupos de exoneraciones

El Decreto contiene seis (6) grupos distintos de exoneraciones (Artículos 3 al 8). Aplica únicamente para los códigos arancelarios identificados. En algunos casos, estos códigos se encuentran en los cuatro Apéndices anexos al Decreto (Art 3, 5, 6 y 8 del Decreto); en otros, se hace alusión a la identificación de las mercancías como BK o BIT en el Arancel de Aduanas (Art. 4) y, para el caso del material eléctrico o electrónico destinado a telecomunicaciones, estos códigos se identifican en el artículo 7 del Decreto.

Siendo el código arancelario el punto de partida para determinar la procedencia del beneficio, el importador debe tener absoluta certeza sobre el mismo.

1. 2 Requisitos comunes exigibles

A la declaración aduanera se deberán acompañar los siguientes documentos:

- Relación descriptiva de las mercancías.

- Factura comercial emitida a nombre del beneficiario encargado de la adquisición de bienes corporales.

- Documentos que acreditan el cumplimiento del régimen legal cuando esto corresponda.

- Oficio o certificado de exoneración emitido dependiendo del tipo de exoneración (No requerido para mercancías del Apéndice 1).

- Otros legalmente exigibles (Ej: documento de transporte).

1.3. Descripción de grupos de exoneraciones

Seguidamente, se muestra la composición de los grupos de exoneraciones. Se indican los tributos que se exoneran, la condición de nueva, de primer uso o usada de la mercancía, la documentación a ser presentada a la aduana con carácter especial para acceder al beneficio y la vigencia, entendida esta como la última fecha para presentar una declaración aduanera accediendo al beneficio. Se reitera que la factura comercial debe ser emitida a nombre del beneficiario adquirente de los bienes.

En este caso el artículo 7 habla de 90 días (Se indican aquí continuos aun cuando en nuestra opinión deberían ser hábiles (Art. 42 LOPA)

1.4. Aspectos procedimentales de trámites de Oficios y Certificados de exoneración

Los artículos 12 al 15, contienen requisitos específicos exigibles para obtener los oficios y certificados exoneración previstos en los artículos 4, 5, 6 y 8.

Las exoneraciones previstas en el artículo 3 operan de pleno derecho, por lo cual no se requiere certificado ni oficio de exoneración previo.

1.5. RECOMENDACIONES

El Decreto contempla supuestos de pérdidas de exoneración y sanciones por incumplimientos, que en algunos casos pueden llegar a ser el doble del valor de la mercancía.

En consecuencia, se recomienda lo siguiente:

- Asegurar la correcta utilización de códigos arancelarios y solicitar oficios de clasificación arancelaria en caso de dudas.

- Recordar que en materia de exoneraciones y exenciones la interpretación de la norma debe ser siempre restrictiva y que no se deben cubrir vacíos legales utilizando la analogía.

- Tener en cuenta que las mercancías deben ser utilizadas exclusivamente por el beneficiario y únicamente para el fin establecido en la norma.

- Establecer planes de cumplimiento LOA, COT, el Decreto, las contenidas en los oficios o certificados de autorización emitidos y la información indicada en la solicitud, cuando ello corresponde.

- Cumplir con la evaluación periódica señalada en el Art. 66 de la Ley del IVA según las variables establecidas en el acto administrativo de autorización de la exoneración.

- Asegurar que la exoneración sea hecha efectiva en el momento de la declaración aduanera. En caso contrario la ley considera que el importador ha renunciado al beneficio.

2.- Decreto No. 4.443 del 24/02/2021 publicado en la G.O 42.074 de la misma fecha

Contenido del decreto:

Se exonera del pago del Impuesto al Valor Agregado, así como otro impuesto, tasa o gravamen aduanero a las mercancías que ingresen al territorio aduanero nacional, que formen parte del equipaje de los pasajeros procedentes de la Zona Libre para la Inversión Turística en la Península de Paraguaná, Estado Falcón o del Puerto Libre del Estado Nueva Esparta, siempre y cuando no excedan de un valor equivalente en moneda nacional equivalente a tres mil (3.000) veces el tipo de cambio de la moneda de mayor valor publicado por el Banco Central de Venezuela.

Condiciones para la procedencia el beneficio:

- Que se trate de mercancías consideradas como equipajes, entendidos estos como el conjunto de efectos de uso o consumo personal y los obsequios que traiga el pasajero mayor de 14 años, proveniente de la Zona Libre para la Inversión Turística en la Península de Paraguaná o del Puerto Libre del Estado Nueva Esparta, en cantidades, clases y valores que no demuestren finalidad comercial.

- Se recomienda consultar con las autoridades aduaneras de estas zonas sobre las regulaciones específicas de cada territorio en tanto a formalidades de declaración, periodicidad de los viajes en los que se accede al beneficio y cualquier otro aspecto que esté contenido en la normativa que regula estos dos territorios con tratamiento aduanero especial.

- El beneficio tiene una vigencia de cinco (05) años a partir de la fecha de su publicación en la Gaceta Oficial de la República Bolivariana de Venezuela.

En los términos aquí expuestos quedan presentados estos decretos de exoneración.

42.074 GACETA OFICIAL DE LA REPÚBLICA BOLIVARIANA DE VENEZUELA miércoles 24 de febrero de 2021

6.608 GACETA OFICIAL DE LA REPÚBLICA BOLIVARIANA DE VENEZUELA martes 29 de diciembre de 2020